El domingo 20 de septiembre es la fecha límite para realizar la recategorización del Monotributo. Dicho trámite debe ser efectuado por aquellos que se encuentren anotados en el Régimen Simplificado para Pequeños Contribuyentes (RS) de la Administración Federal de Ingresos Públicos (AFIP). El mismo se tiene que hacer mediante la página oficial del organismo recaudador (www.afip.gob.ar) contando con la Clave Fiscal.

La recategorización del Monotributo debe ser efectuada tres veces en el año. Los plazos para efectuar la misma son el 20 de mayo (tomando en cuenta los datos de enero a abril), 20 de septiembre (mayo a agosto) y 20 de enero (septiembre a diciembre).

Al momento de realizar la recategorización cuatrimestral, el monotributista debe tomar como base los ingresos brutos, la superficie afectada para la actividad, la energía eléctrica consumida y los alquileres devengados a lo largo del período analizado. En caso de superar cualquiera de los límites de dichos conceptos se deberá efectuar un cambio de categoría.

Los pasos a seguir para hacer la recategorización del Monotributo son los siguientes:

- Ingresar en www.afip.gob.ar.

- Presionar en «Acceso con Clave Fiscal».

- Escribir el número de CUIT y la Clave Fiscal y luego pulsar el botón «Ingresar».

- Hacer clic en «Sistema registral». En caso de no encontrar este servicio, el mismo debe ser dado de alta mediante la opción «Administrador de relaciones de Clave Fiscal».

- Presionar sobre el ícono con la lupa que se muestra junto a los datos del contribuyente.

- Seleccionar «Registro tributario», lo cual desplegará un menú en el cual se debe entrar en «Monotributo».

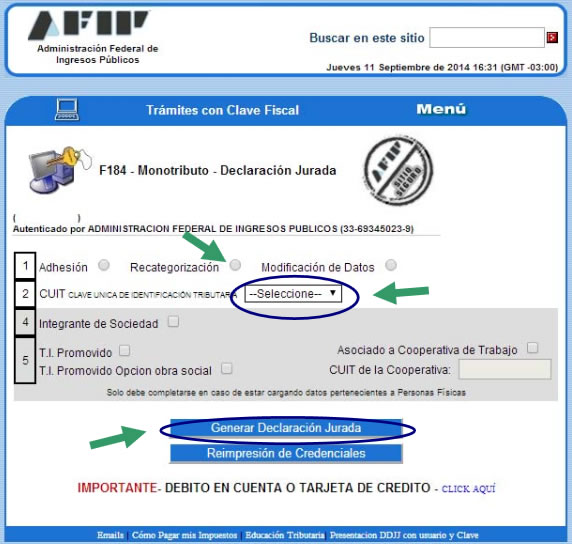

- En Rubro 1 se debe tildar la opción «Recategorización», en el Rubro 2 seleccionar el CUIT correspondiente y hacer clic en «Generar Declaración Juarda».

- Completar el formulario con los datos solicitados ingresando «0» si no corresponde:

- Ingresos Brutos Anuales: Es el producto de las ventas, locaciones o prestaciones que se han realizado en los últimos doce meses sin importar que se hayan cobrado o no. No se deben sumar ingresos provenientes de cargos públicos, trabajos ejecutados en relación de dependencia, jubilaciones, pensiones y retiros, prestaciones e inversiones financieras, compraventa de valores mobiliarios ni los relacionados con sociedades no comprendidas o no adheridas al monotributo.

- Superficie afectada en M2: Sólo se debe ingresar la superficie afectada a la atención al público. Quedan excluidos los espacios destinados a jardines, estacionamientos, accesos a los locales, depósitos, etcétera. No debe considerarse este espacio para ciertas actividades como son talleres automotores, playas de estacionamiento, actividad primaria, prestaciones de servicio sin local fijo o servicios de hospedaje.

- Energía eléctrica en KW: Esta información proviene de las facturas de los últimos doce meses anteriores. No deberá considerarse este punto en caso de actividad primaria, jioscos, prestaciones de servicios sin local fijo, lavaderos, heladerías y tintorerías.

- Monto de alquileres: En caso de alquilar un espacio f´siico para ejercer la actividad se debe ingresar el monto anual devengado en los últimos doce meses.

- Precio unitario.

- El sistema solicitará que se confirme la información presionando el botón «Confirmar».

- Imprimir el Formulario 184/F de recategorización del Monotributo.

El importe de la nueva categoría debe ser abonado en el mes inmediato posterior a realizada la recategorización.

Es importante tener en cuenta que AFIP excluirá de pleno derecho del régimen si se detecta alguna de las siguientes situaciones que superen los límites establecidos para su categoría:

- Compren bienes o efectúen gastos personales por un importe igual o superior al monto de los ingresos brutos anuales máximos.

- Registren depósitos en su cuenta bancaria, debidamente depurados, por un importe igual o mayor al monto de los ingresos brutos anuales máximos.

En caso de ser excluido del Monotributo, el contribuyente tendrá la posibilidad de efectuar un descargo demostrando:

- Que la adquisición de dichos bienes o la generación de estos gastos fueron abonados con ingresos acumulados en ejercicios anteriores y/o con ingresos adicionales a los obtenidos por las actividades incluidas en el Régimen Simplificado que resulten compatibles con el mismo.

- Que los fondos depositados se trata de:

- Ingresos acumulados en ejercicios anteriores.

- Ingresos obtenidos por actividades adicionales a las incluidas en el RS que sean compatibles con el mismo.

- Terceras personas dado que la cuenta bancaria es utilizada para operar como una cuenta recaudadora o administradora de fondos de terceros.

- El o los cotitulares de la cuenta.

Recordemos que, una vez dada la baja, no es posible volver a inscribirse en el Monotributo por el plazo de tres años.

Seguinos

- Nuestro WhatsApp: Canal EconoBlog.

- Nuestro TikTok: @EconoBlog.